การระดมทุน

ตราสารทุน

หุ้น

การเสนอขายหุ้น/ใบสำคัญแสดงสิทธิ (warrant) แบบเฉพาะเจาะจง (PP) – กรณีบริษัทจดทะเบียน (Listed Company) (มีผลใช้บังคับตั้งแต่วันที่ 1 กรกฎาคม 2566 เป็นต้นไป)

กรอบการเสนอขายในวงจำกัด:

(1) การเสนอขายหุ้นที่ออกใหม่ต่อผู้ลงทุนโดยเฉพาะเจาะจงซึ่งมีจำนวนไม่เกิน 50 รายภายในรอบระยะเวลา 12 เดือน

(2) การเสนอขายหุ้นที่ออกใหม่ที่มีมูลค่ารวมกันไม่เกิน 20 ล้านบาทภายในรอบระยะเวลา 12 เดือน

(3) การเสนอขายหุ้นที่ออกใหม่ต่อผู้ลงทุนสถาบัน ทั้งนี้ ไม่รวมถึงการเสนอขายต่อกรรมการหรือพนักงานของบริษัทที่ออกหุ้น

การนับจำนวนผู้ลงทุนตาม (1) หรือการคำนวณมูลค่ารวมการเสนอขายหุ้นตาม (2) ไม่นับรวมส่วนที่เสนอขายต่อผู้ลงทุนตาม (3) ทั้งนี้ ไม่ว่าการเสนอขายดังกล่าวจะกระทำในเวลาเดียวกันหรือต่างเวลากัน

หลักเกณฑ์การอนุญาต:

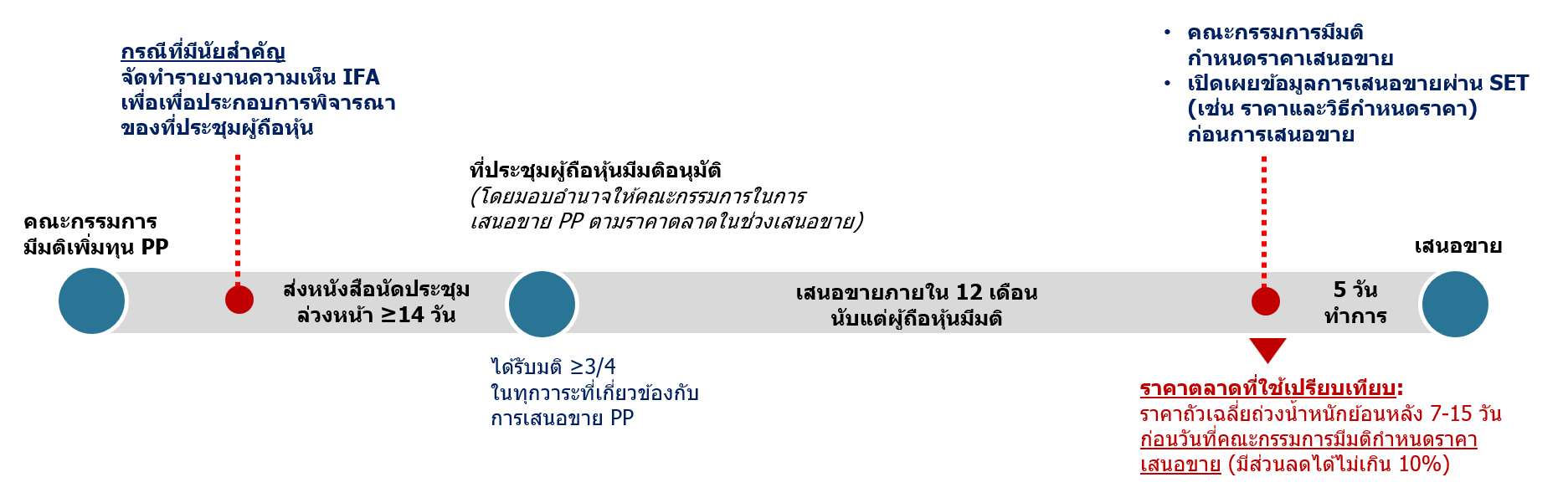

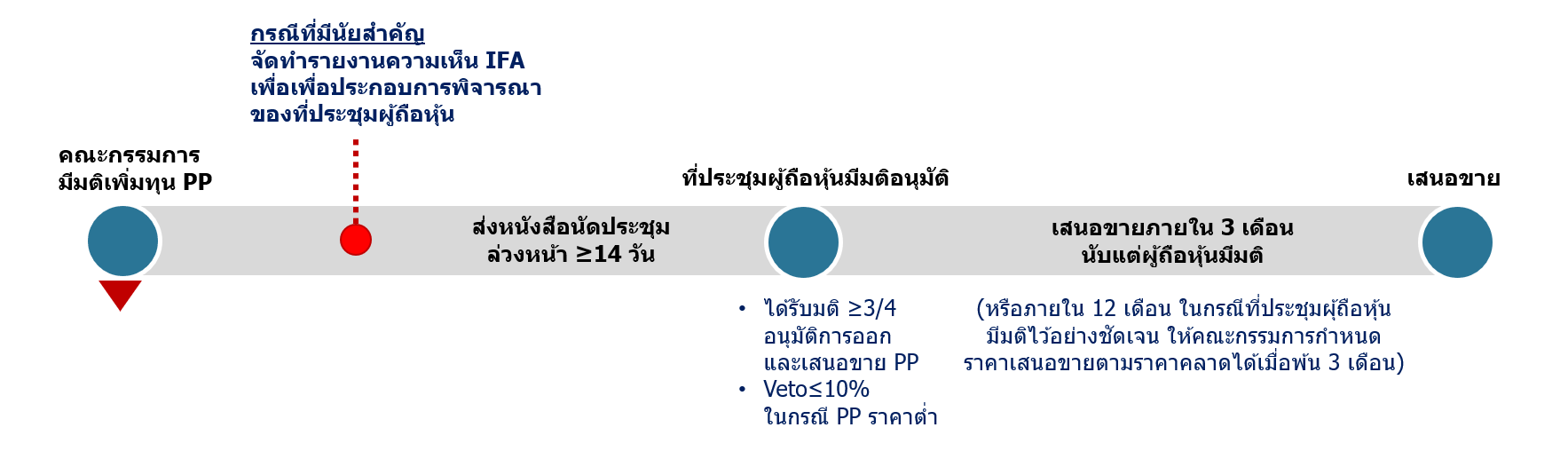

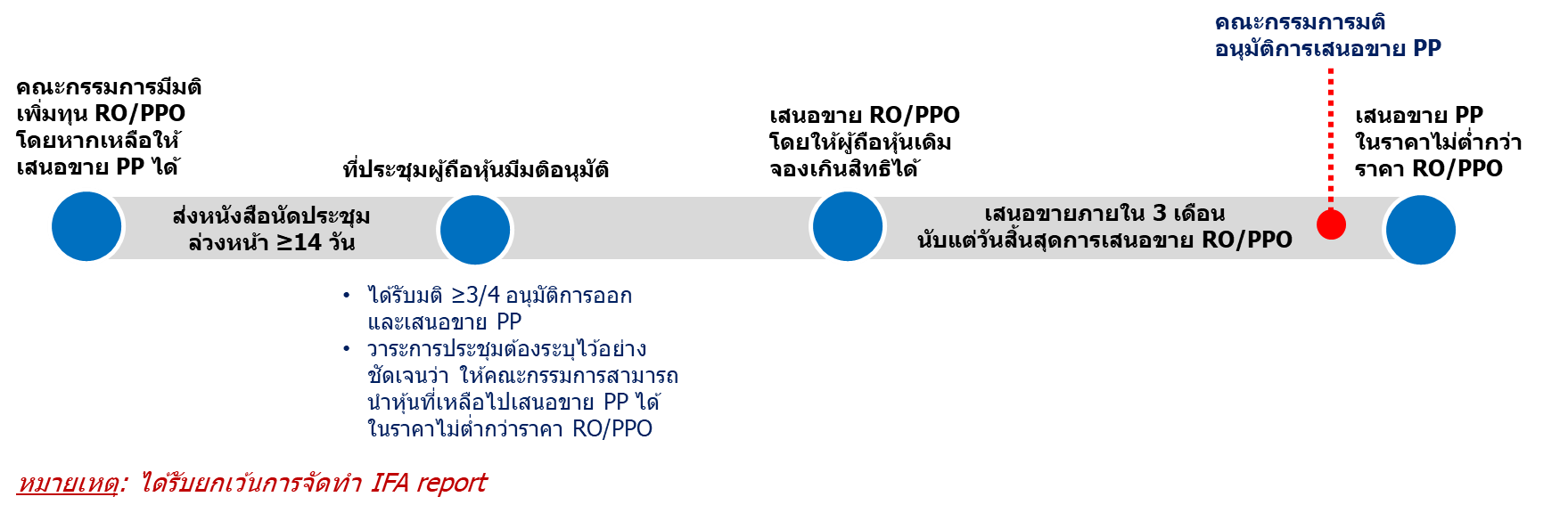

หลักเกณฑ์การอนุญาตจะแบ่งออกเป็น 3 กรณี ขึ้นกับลักษณะการกำหนดราคาเสนอขายหุ้นตามมติที่ประชุมผู้ถือหุ้น โดยยกเลิกการยื่นคำขออนุญาตต่อสำนักงานในทุกกรณี โดยบริษัทจดทะเบียนจะต้องนำส่งหนังสือนัดประชุมที่มีข้อมูลตามที่กำหนดในหลักเกณฑ์ ให้ผู้ถือหุ้นล่วงหน้าไม่น้อยกว่า 14 วันก่อนวันประชุม และหากเข้าข่ายกรณีที่มีนัยสำคัญ ก็จะต้องจัดให้มีรายงานความเห็นของที่ปรึกษาทางการเงินอิสระ (“IFA") เพื่อเป็นข้อมูลให้ผู้ถือหุ้นใช้ประกอบการพิจารณาอนุมัติ

(ไม่ต้องนำส่งร่างหนังสือนัดประชุมและรายงานความเห็น IFA ให้สำนักงานสอบทาน)

รายละเอียดขั้นตอนการดำเนินการในแต่ละกรณี สามารถสรุปได้ตามแผนภาพดังนี้

กรณีที่ 1 : ที่ประชุมผู้ถือหุ้นมอบหมายให้คณะกรรมการกำหนดราคาเสนอขายหุ้นตามราคาตลาด

กรณีที่ 2 : ที่ประชุมผู้ถือหุ้นมีมติกำหนดราคาเสนอขายชัดเจน (ทั้งนี้ อาจกำหนดเป็นราคาขั้นต่ำ เป็นช่วงราคา หรือเป็นสูตรการคำนวณที่อย่างน้อยต้องแสดงราคาขั้นต่ำก็ได้)

กรณีที่ 3 : การเสนอขายหุ้นที่เหลือจากการจัดสรรให้แก่ผู้ถือหุ้นตามสัดส่วน (RO/PPO)

ข้อกำหนดเกี่ยวกับการจัดให้มีรายงานความเห็นของ IFA สำหรับกรณีที่มีนัยสำคัญ:

หากการเสนอขายหุ้น PP เข้าข่ายกรณีที่มีนัยสำคัญดังต่อไปนี้ บริษัทจดทะเบียนจะต้องจัดให้มีรายงานความเห็นของ IFA ให้ผู้ถือหุ้นประกอบการพิจารณาอนุมัติ

(1) การเสนอขายหุ้น PP ราคาต่ำกว่าราคาตลาด

(2) การเสนอขายหุ้น PP ทำให้เกิดผลกระทบต่อส่วนแบ่งกำไรหรือสิทธิออกเสียงของผู้ถือหุ้น (EPS/control dilution) คิดเป็นสัดส่วนตั้งแต่ร้อยละ 25 ขึ้นไป

(3) การเสนอขายหุ้น PP ที่อาจมีผลให้ผู้ที่ได้รับจัดสรรกลายเป็นผู้มีสิทธิออกเสียงสูงสุดในบริษัทจดทะเบียน (รวมบุคคลตามมาตรา 258 / concert party / บุคคลตามมาตรา 258 ของ concert party)

ความเห็นของ IFA ต้องครอบคลุมในเรื่องอย่างน้อย ดังต่อไปนี้

(1) ความเหมาะสมของราคาและเงื่อนไขการเสนอขายหุ้น PP

(2) ความสมเหตุสมผลและประโยชน์ของการเสนอขายหุ้น PP ต่อผู้ลงทุนดังกล่าว รวมถึงแผนการใช้เงิน เมื่อเปรียบเทียบกับผลกระทบที่มีต่อผู้ถือหุ้นจากการเสนอขายหุ้น PP

(3) คำแนะนำว่าผู้ถือหุ้นควรลงมติเห็นชอบหรือไม่เห็นชอบ พร้อมเหตุผล

ทั้งนี้ หากบริษัทจดทะเบียนมีการทำรายการที่เข้าข่ายต้องจัดให้มีรายงานความเห็นของ IFA อยู่แล้ว เช่น รายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ กรณีขอผ่อนผันการทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของกิจการที่ได้รับความเห็นชอบจากที่ประชุมผู้ถือหุ้น (whitewash) เป็นต้น บริษัทจดทะเบียนสามารถให้ IFA รายเดียวกันเป็นผู้จัดทำรายงานความเห็นรวมอยู่ในฉบับเดียวกันได้ โดยต้องให้ความเห็นครอบคลุมตามข้อกำหนดในหลักเกณฑ์ที่เกี่ยวข้อง

การพิจารณากำหนดราคาตลาด

การกำหนดราคาตลาดให้ใช้ราคาถัวเฉลี่ยถ่วงน้ำหนักก่อน (ราคาถัวเฉลี่ยถ่วงน้ำหนักของหุ้นในตลาดหลักทรัพย์ย้อนหลัง 7-15 วันทำการติดต่อกัน ก่อนวันที่คณะกรรมการมีมติ) เว้นแต่ในกรณีที่มีเหตุให้ไม่สามารถคำนวณราคาถัวเฉลี่ยถ่วงน้ำหนัก หรือในกรณีที่พิจารณาสภาพคล่องของการซื้อขายหุ้นแล้วมีเหตุอันสมควรเชื่อได้ว่าราคาถัวเฉลี่ยถ่วงน้ำหนักไม่เหมาะสมที่จะใช้เป็นราคาตลาด ให้บริษัทจดทะเบียนใช้ราคาดังต่อไปนี้ ตามลำดับ

(1) ราคา Book Building

(2) ราคายุติธรรมของหุ้นที่ประเมินโดยที่ปรึกษาทางการเงินที่อยู่ในบัญชีที่สำนักงานให้ความเห็นชอบ (สำหรับกรณีมีเหตุให้ไม่สามารถใช้ราคา Book Building ได้)

การเสนอขายหุ้นที่ออกใหม่เพื่อรองรับใบสำคัญแสดงสิทธิที่จะซื้อหุ้นต่อบุคคลในวงจำกัด (“warrant-PP")

การเสนอขาย warrant-PP ให้ปฏิบัติตามหลักเกณฑ์การอนุญาตเช่นเดียวกับการเสนอขายหุ้น PP โดยมีข้อกำหนดเพิ่มเติมดังนี้

(1) การพิจารณาราคาเสนอขาย warrant-PP ว่าเข้าข่ายเป็นการเสนอขายราคาต่ำหรือไม่ ให้ใช้ราคาเสนอขาย warrant-PP รวมกับราคาใช้สิทธิ เปรียบเทียบกับราคาตลาดของหุ้นรองรับ

(2) บริษัทจดทะเบียนจะต้องจัดให้มีการจดข้อจำกัดการโอน warrant-PP กับสำนักงาน ซึ่งมีข้อความที่แสดงว่าบริษัทจะไม่รับจดทะเบียนการโอน warrant-PP ดังกล่าวไม่ว่าในทอดใด ๆ หากการโอนดังกล่าวจะทำให้ไม่สามารถคงลักษณะของบุคคลในวงจำกัด เว้นแต่เป็นการโอนทางมรดก

(3) หากเป็นการเสนอขาย warrant-PP ที่เป็นการเสนอให้ผู้ถือหุ้นอนุมัติโดยกำหนดตัวผู้ลงทุน และ/หรือ ราคาเสนอขายที่ชัดเจน บริษัทจดทะเบียนจะต้องจัดให้มีข้อตกลงการลงทุนใน warrant-PP โดยกำหนดข้อห้ามการโอน warrant-PP ดังกล่าว เว้นแต่เป็นการโอนทางมรดก

เงื่อนไขภายหลังการอนุญาต

(1) ห้ามบริษัทจดทะเบียนโฆษณาการเสนอขายหุ้นที่ออกใหม่ต่อบุคคลเป็นการทั่วไป

(2) กรณีที่ประชุมผู้ถือหุ้นไม่ได้กำหนดราคาเสนอขายไว้อย่างชัดเจนบริษัทจดทะเบียนต้องเปิดเผยข้อมูลเกี่ยวกับการเสนอขายหุ้นที่ออกใหม่ต่อบุคคล PP เช่น ราคาเสนอขาย และวิธีการกำหนดราคา เป็นต้น ก่อนการเสนอขายผ่านระบบการเปิดเผยข้อมูลที่ตลาดหลักทรัพย์กำหนด

(3) ห้ามบริษัทจดทะเบียนเสนอขายหุ้นให้แก่บริษัทย่อย

(4) หากผู้ได้รับการจัดสรรเป็นบุคคลที่เกี่ยวโยงกัน ให้บริษัทจดทะเบียนดำเนินการตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกัน

(5) บริษัทจดทะเบียนต้องใช้เงินที่ได้จากการเสนอขายหุ้นที่ได้รับอนุญาตให้เป็นไปตามวัตถุประสงค์การออกหุ้นเพิ่มทุนซึ่งระบุในหนังสือนัดประชุมผู้ถือหุ้น

การรายงานผลการขาย

เมื่อบริษัทจดทะเบียนมีการเสนอขายหุ้น PP แล้ว ให้บริษัทจดทะเบียนรายงานผลการขายหุ้นต่อสำนักงานตามแนวทางที่กำหนดไว้บนเว็บไซต์ของสำนักงานภายใน 15 วันนับแต่วันปิดการเสนอขาย (ไม่ว่าจะมีผู้ลงทุน PP จองซื้อหุ้นตามที่เสนอขายหรือไม่) ทั้งนี้ วันปิดการเสนอขายให้พิจารณาจากวันปิดการเสนอขายในแต่ละครั้ง หรือในกรณีที่มีการกำหนดช่วงเวลาเสนอขาย ให้พิจารณาจากวันสุดท้ายของช่วงเวลาดังกล่าวเป็นวันปิดการเสนอขาย