Detail Content

ก.ล.ต. มุ่งมั่นขับเคลื่อนตลาดทุนไทยให้เติบโตอย่างมั่นคง ท่ามกลางการเปลี่ยนแปลงที่เกิดขึ้นอย่างรวดเร็วทั้งในด้านเศรษฐกิจ เทคโนโลยี และพฤติกรรมของนักลงทุน และได้ตระหนักถึงความสำคัญของการปรับตัวเพื่อรองรับความท้าทายใหม่ ๆ และสร้างโอกาสให้ตลาดทุนสามารถตอบสนองต่อความต้องการของทุกภาคส่วนได้อย่างเหมาะสม

ในการดำเนินการด้านยุทธศาสตร์นั้น ก.ล.ต. จึงได้มีการทบทวนสภาพแวดล้อมและประเมินสถานการณ์ที่เปลี่ยนแปลงไปอย่างต่อเนื่อง นอกจากนี้ ยังให้ความสำคัญกับการมีส่วนร่วมของผู้มีส่วนได้เสีย (stakeholders focus) ในทุกระดับ ตั้งแต่ผู้ลงทุน ผู้ประกอบธุรกิจในตลาดทุน ไปจนถึงหน่วยงานกำกับดูแลและพันธมิตรทั้งในและต่างประเทศ โดยยึดหลักความโปร่งใส เพื่อสร้างความเชื่อมั่นในระบบการกำกับดูแลและเพิ่มประสิทธิภาพของตลาดทุน ในขณะเดียวกัน การส่งเสริมความร่วมมือระหว่างหน่วยงานต่าง ๆ ทั้งภาครัฐและเอกชนยังเป็นหัวใจสำคัญที่ช่วยให้การดำเนินงานของสำนักงานเป็นไปอย่างราบรื่นและบรรลุเป้าหมายสูงสุด รวมไปถึงการบูรณาการความรู้ ความเชี่ยวชาญ และทรัพยากรที่มีอยู่ได้อย่างเหมาะสม จะช่วยให้ตลาดทุนไทยสามารถเติบโตได้อย่างยั่งยืนและมีศักยภาพในการแข่งขันในระดับสากล

กระบวนการในการจัดทำแผนยุทธศาสตร์ปี 2569-2571 ได้พิจารณาทุกมิติสำคัญ ดังนี้

ประเด็นความท้าทายและแนวโน้มหลักที่ส่งผลกระทบต่อตลาดทุน (Megatrends)

แนวทางการพัฒนา/กำกับดูแลจากองค์กรระหว่างประเทศ และหน่วยงานกำกับดูแลตลาดทุนต่างประเทศ

ผลการรับฟังความคิดเห็นจากผู้มีส่วนได้เสียทั้งภายในและภายนอกสำนักงาน (Stakeholders Engagement)

ความเชื่อมโยงกับแผนยุทธศาสตร์ชาติและแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13

(2566 – 2570) รวมถึงนโยบายของรัฐบาล และแผนพัฒนาตลาดทุนไทยฉบับที่ 4 (2565 – 2570)

งานวิจัยและเอกสารวิชาการต่าง ๆ ที่เกี่ยวข้อง

ข้อมูลสถิติสถานะของตลาดทุนไทยในปัจจุบันและภาพในอนาคตของตลาดทุนไทย

ในปี 2569-2571 ทิศทางของแผนยุทธศาสตร์ฯ จึงมีเป้าหมายเพื่อสะท้อนบทบาทของสำนักงานก.ล.ต. ในยุคที่ตลาดทุนได้รับผลกระทบจากพัฒนาการของโลก โดยเฉพาะการเข้ามาของปัญญาประดิษฐ์ (AI) เทคโนโลยี และการตอบรับ Crypto Digital Asset (CDA) มากขึ้น รวมถึงพฤติกรรมการลงทุนของคนรุ่นใหม่ที่สนใจสินทรัพย์ดิจิทัล (Digital asset: DA) และใช้เทคโนโลยี จึงได้มีการเพิ่มน้ำหนักเชิงยุทธศาสตร์ในด้านตลาดทุนเป็นแรงขับเคลื่อนสู่เศรษฐกิจดิจิทัล (leveraging digital & innovation) และด้านศักยภาพองค์กรในการดำเนินตามพันธกิจ (organization transformation) ให้ทันต่อความคาดหวังของ stakeholders โดยนำเทคโนโลยีมา transform การดำเนินพันธกิจของสำนักงาน โดยมีรากฐานในการรักษาความเชื่อมั่นในการดำเนินพันธกิจของสำนักงานและต่อตลาดทุนไทย

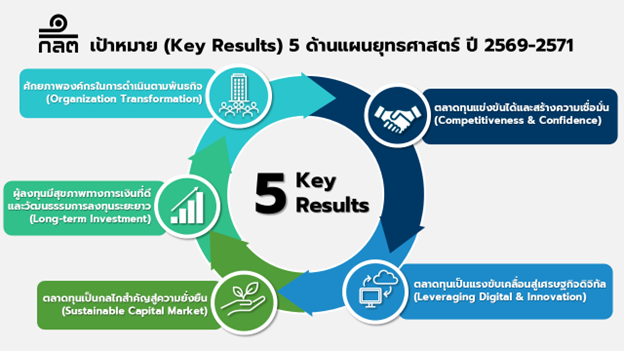

แผนยุทธศาสตร์ปี 2569-2571 จึงประกอบด้วย 5 เป้าหมายหลัก ดังนี้

ดาวน์โหลดเอกสาร

เอกสารประกอบงานแถลงแผนยุทธศาสตร์ ก.ล.ต. ปี 2569