แนวคิด

1. วัตถุประสงค์ของหลักการกำกับดูแลกิจการที่ดีฉบับนี้

ที่ผ่านมา เรามักคุ้นเคยกับหลักการกำกับดูแลกิจการที่ดี ในด้านโครงสร้างความสัมพันธ์และแนวปฏิบัติเพื่อสร้างความโปร่งใส ความรับผิดชอบต่อหน้าที่ (accountability) ของคณะกรรมการ เพื่อสร้างความเชื่อมั่นให้กับผู้ลงทุน ซึ่งเป็นปัจจัยสำคัญยิ่งสำหรับบริษัทจดทะเบียนที่มีประชาชนเป็นผู้ถือหุ้น

อย่างไรก็ดี การสร้างความเชื่อมั่นเพียงประการเดียว ยังไม่เพียงพอสำหรับการเป็นบริษัทจดทะเบียนที่ดี เนื่องจากทั้งภาคธุรกิจและผู้ลงทุนต่างต้องการผลประกอบการที่ดีของกิจการ กิจการสามารถปรับตัวให้เหมาะสมกับการเปลี่ยนแปลงของสภาพธุรกิจได้ และมีความสัมพันธ์ที่ดีกับผู้คนรอบข้าง เพื่อให้บริษัทสามารถเติบโตอยู่รอดได้ในระยะยาวด้วย ดังนั้น คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จึงได้ออกหลักการกำกับดูแลกิจการที่ดี หรือ Corporate Governance Code (CG Code) ฉบับนี้ เพื่อเป็นหลักปฏิบัติให้คณะกรรมการบริษัท ซึ่งเป็นผู้นำหรือผู้รับผิดชอบสูงสุดขององค์กร นำไปปรับใช้ในการกำกับดูแล ให้กิจการมีผลประกอบการที่ดีในระยะยาว น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้คนรอบข้าง เพื่อประโยชน์ในการสร้างคุณค่าให้กิจการอย่างยั่งยืน ตรงตามความมุ่งหวังของทั้งภาคธุรกิจ ผู้ลงทุน ตลอดจนตลาดทุนและสังคมโดยรวม

2. การกำกับดูแลกิจการที่ดี คืออะไร

“การกำกับดูแลกิจการ” หมายถึง ความสัมพันธ์ในเชิงการกำกับดูแล รวมทั้งกลไกมาตรการที่ใช้กำกับการตัดสินใจของคนในองค์กรให้เป็นไปตามวัตถุประสงค์ ซึ่งรวมถึง (1) การกำหนดวัตถุประสงค์และเป้าหมายหลัก (objectives)* (2) การกำหนดกลยุทธ์ นโยบาย และพิจารณาอนุมัติแผนงานและงบประมาณ และ (3) การติดตาม ประเมิน และดูแลการรายงานผลการดำเนินงาน**

“การกำกับดูแลกิจการที่ดี” ตามหลักปฏิบัตินี้ หมายถึง การกำกับดูแลกิจการที่เป็นไปเพื่อการสร้างคุณค่าให้กิจการอย่างยั่งยืน นอกเหนือจากการสร้างความเชื่อมั่นให้แก่ผู้ลงทุน ซึ่งคณะกรรมการควรกำกับดูแลกิจการให้นำไปสู่ผล (governance outcome) อย่างน้อย ดังต่อไปนี้

1. สามารถแข่งขันได้และมีผลประกอบการที่ดีโดยคำนึงถึงผลกระทบในระยะยาว (Competitiveness and performance with long-term perspective)

2. ประกอบธุรกิจอย่างมีจริยธรรม เคารพสิทธิและมีความรับผิดชอบต่อผู้ถือหุ้นและผู้มีส่วนได้เสีย (Ethical and responsible business)

3. เป็นประโยชน์ต่อสังคม และพัฒนาหรือลดผลกระทบด้านลบต่อสิ่งแวดล้อม (Good corporate citizenship)

4. สามารถปรับตัวได้ภายใต้ปัจจัยการเปลี่ยนแปลง (Corporate resilience)

* วัตถุประสงค์และเป้าหมายหลัก (objectives) ครอบคลุมถึง เป้าหมายและแนวคิดหลักขององค์กร (central idea) และเป้าหมายในระยะสั้น. แนวคิดหลักขององค์กรสามารถสะท้อนในรูปแบบของวิสัยทัศน์ หลักการ และรูปแบบธุรกิจที่สร้างคุณค่าให้แก่กิจการ

** ขอบเขตดังกล่าวเป็นไปตามนิยาม “Corporate Governance” ของ G20/OECD คิอ “corporate governance involves a set of relationships between a company's management, its board, its shareholders and other stakeholders.Corporate governance also providesthe structure through which the objectives of the company are set, and the means of attaining those objectives and monitoring performance are determined”. (จาก G20/OECD Principles of Corporate Governance, 2015 หน้า 9)

3. CG Code นี้มีสาระสำคัญอย่างไร

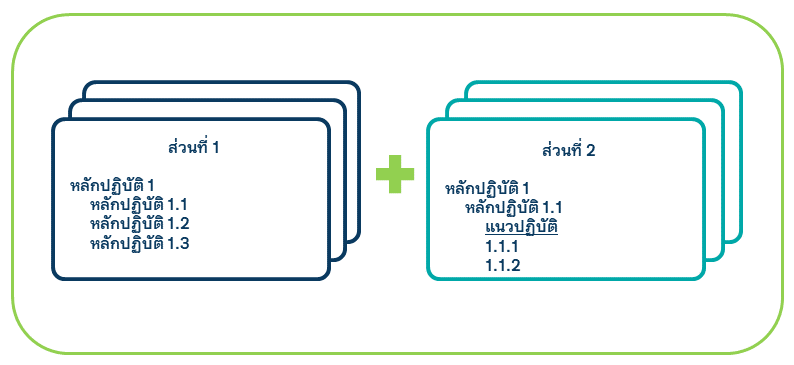

CG Code ประกอบด้วย 2 ส่วน ได้แก่

ส่วนที่ 1 คือ หลักปฏิบัติและหลักปฏิบัติย่อย

ส่วนที่ 2 คือ แนวปฏิบัติและคำอธิบาย

3.1 CG Code นี้ได้วางหลักปฏิบัติสำหรับคณะกรรมการ 8 ข้อหลัก ดังนี้

หลักปฏิบัติ 1 ตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำองค์กรที่สร้างคุณค่าให้แก่กิจการอย่างยั่งยืน (Establish Clear Leadership Role and Responsibilities of the Board)

หลักปฏิบัติ 2 กำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการที่เป็นไปเพื่อความยั่งยืน (Define Objectives that Promote Sustainable Value Creation)

หลักปฏิบัติ 3 เสริมสร้างคณะกรรมการที่มีประสิทธิผล (Strengthen Board Effectiveness)

หลักปฏิบัติ 4 สรรหาและพัฒนาผู้บริหารระดับสูงและการบริหารบุคลากร (Ensure Effective CEO and People Management)

หลักปฏิบัติ 5 ส่งเสริมนวัตกรรมและการประกอบธุรกิจอย่างมีความรับผิดชอบ (Nurture Innovation and Responsible Business)

หลักปฏิบัติ 6 ดูแลให้มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม (Strengthen Effective Risk Management and Internal Control)

หลักปฏิบัติ 7 รักษาความน่าเชื่อถือทางการเงินและการเปิดเผยข้อมูล (Ensure Disclosure and Financial Integrity)

หลักปฏิบัติ 8 สนับสนุนการมีส่วนร่วมและการสื่อสารกับผู้ถือหุ้น (Ensure Engagement and Communication with Shareholders)

3.2 การปฏิบัติตาม CG Code

การปฏิบัติตาม CG Code นี้ เป็นไปตามหลัก “Apply or Explain” คือ ให้คณะกรรมการนำหลักปฏิบัติในส่วนที่ 1 ไปปรับใช้ (apply) ตามที่เหมาะสมกับบริบทธุรกิจของบริษัท โดยส่วนที่ 2 เป็นแนวปฏิบัติและคำอธิบายในการปฏิบัติให้เป็นไปตามหลักปฏิบัติในส่วนที่ 1 ทั้งนี้ คณะกรรมการอาจใช้วิธีปฏิบัติอื่นที่ทำให้บรรลุเจตนารมณ์ตามหลักปฏิบัติได้ หากเห็นว่าวิธีปฏิบัติอื่นนั้นเหมาะสมกว่า โดยควรบันทึกเหตุผลและการปฏิบัติอื่นนั้นไว้ด้วย

การปฏิบัติตามหลัก Apply or Explain นี้ ต่างจากหลัก “Comply or Explain” คือ เพื่อให้คณะกรรมการใช้ดุลยพินิจพิจารณาการนำหลักปฏิบัติไปปรับใช้ (apply) ให้เกิดการปฏิบัติอย่างเหมาะสม เป็นประโยชน์ต่อการสร้างคุณค่าให้แก่กิจการอย่างยั่งยืน มิใช่การปฏิบัติเพื่อให้เป็นไปตาม (comply) ข้อกำหนดของหน่วยงานกำกับดูแล

คณะกรรมการควรพิจารณาทบทวนความเหมาะสมของการนำ CG Code ไปปรับใช้อย่างน้อยปีละ 1 ครั้ง และบันทึกการพิจารณาไว้เป็นส่วนหนึ่งของมติคณะกรรมการ รวมทั้งเปิดเผยข้อมูลในรายงานประจำปี และแบบแสดงรายการข้อมูลประจำปี (แบบ 56-1) โดยมีข้อความยืนยันว่า คณะกรรมการได้พิจารณาและทบทวนการนำหลักปฏิบัติตาม CG Code ไปปรับใช้ตามบริบททางธุรกิจของบริษัทแล้ว สำหรับรายงานที่ต้องจัดส่งในปี 2562 เป็นต้นไป

ทั้งนี้ การปฏิบัติตาม CG Code อาจเป็นส่วนช่วยให้คณะกรรมการสามารถนำไปใช้อธิบายเกี่ยวกับความเหมาะสมในการปฏิบัติหน้าที่ได้ หากมีกรณีที่เกิดข้อสงสัยเกี่ยวกับการทำหน้าที่ของคณะกรรมการในภายหลัง

3.3 การอธิบาย เมื่อไม่ได้นำหลักปฏิบัติไปปรับใช้

ในกรณีที่คณะกรรมการพิจารณาด้วยความรับผิดชอบ ระมัดระวังแล้ว เห็นว่า การปฏิบัติตาม CG Code ข้อใดยังไม่เหมาะสมกับบริบทของบริษัทหรือยังไม่สามารถดำเนินการ ให้ดำเนินการ ดังนี้

1. บันทึกในรายงานการทบทวนการปฏิบัติตาม CG Code เป็นส่วนหนึ่งของมติคณะกรรมการ โดยระบุเหตุผลของการตัดสินใจดังกล่าว รวมทั้งมาตรการทดแทน (ถ้ามี) ไว้ด้วย

2. เปิดเผยในรายงานประจำปี และแบบ 56-1: ให้เปิดเผย

- เหมือนปัจจุบัน คือ เปิดเผยการไม่ปฏิบัติตาม CG Code พร้อมทั้งอธิบายเหตุผลหรือมาตรการทดแทน เฉพาะในประเด็นที่ปัจจุบันได้กำหนดให้บริษัทจดทะเบียนต้องเปิดเผยอยู่แล้ว เช่น การแต่งตั้งคณะกรรมการชุดย่อย การสรรหาและแต่งตั้งกรรมการ การกำกับดูแลการดำเนินงานของบริษัทย่อยและบริษัทร่วม การดูแลเรื่องการใช้ข้อมูลภายใน ค่าตอบแทนผู้สอบบัญชี เป็นต้น

- ในข้อความที่ยืนยันว่า คณะกรรมการได้ทบทวนการนำหลักปฏิบัติตาม CG Code ไปปรับใช้ตามบริบททางธุรกิจของบริษัทแล้วนั้น ให้ระบุเพิ่มเติมโดยมีนัยว่า ในหลักปฏิบัติที่ยังไม่สามารถหรือยังมิได้นำไปปรับใช้ ได้มีการบันทึกเหตุผลไว้เป็นส่วนหนึ่งของมติคณะกรรมการแล้ว โดยจะไม่เปิดเผยรายละเอียดเนื้อหานั้นก็ได้

4. CG Code นี้ ต่างจากหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2555 อย่างไร

เนื้อหาส่วนใหญ่ของ CG Code นี้ นำมาจากหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2555 เพียงแต่ปรับลำดับ วิธีการนำเสนอให้เป็นไปตามบริบทการทำหน้าที่ของคณะกรรมการในแต่ละกระบวนการประกอบธุรกิจ รวมทั้งได้เพิ่มประเด็นใหม่ ๆ เพื่อให้ครอบคลุมถึงแนวคิดหรือปัจจัยที่เปลี่ยนแปลงไป ดังนี้

1. เพิ่มความชัดเจนของบทบาทความเป็นผู้นำของคณะกรรมการ และการแบ่งบทบาทระหว่างคณะกรรมการและฝ่ายจัดการ โดยแบ่งเป็น 3 กลุ่ม คือ 1) เรื่องที่คณะกรรมการควรดูแลให้มีการดำเนินการ 2) เรื่องที่คณะกรรมการพิจารณาร่วมกับฝ่ายจัดการ โดยติดตามให้มั่นใจว่า ฝ่ายจัดการได้ไปดำเนินการตามที่ได้พิจารณาร่วมกันไว้ และ 3) เรื่องที่คณะกรรมการควรให้ฝ่ายจัดการเป็นผู้รับผิดชอบหลักในการดำเนินการ

2. เพิ่มความชัดเจนของบทบาทคณะกรรมการในการกำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการ และบูรณาการหลักความรับผิดชอบในการประกอบธุรกิจเข้าไปในชั้นวัตถุประสงค์และเป้าหมายหลักดังกล่าว เพื่อให้การสร้างคุณค่ากิจการอย่างยั่งยืนแทรกเป็นเนื้อเดียวกับการประกอบธุรกิจ โดยคณะกรรมการควรดูแลให้การกำหนดวัตถุประสงค์ เป้าหมายทางธุรกิจนั้น ผ่านการวิเคราะห์สภาพแวดล้อม การวิเคราะห์ความเปลี่ยนแปลงของปัจจัยต่างๆ ที่อาจมีผลกระทบต่อธุรกิจ และผู้มีส่วนได้เสีย การทำความเข้าใจและการมีส่วนร่วมของผู้มีส่วนได้เสีย ตลอดจนมีการปลูกฝังค่านิยมขององค์กรที่สะท้อนการกำกับดูแลกิจการที่ดีให้เกิดการปฏิบัติจนเป็นวัฒนธรรมองค์กร

3. ขยายความหน้าที่ของคณะกรรมการในการกำกับดูแลกลยุทธ์ นโยบาย แผนงาน และงบประมาณของกิจการ โดยสนับสนุนการนำนวัตกรรมและเทคโนโลยีมาใช้เพื่อเพิ่มคุณค่าให้แก่กิจการ รวมทั้งการกำกับดูแลด้านเทคโนโลยีสารสนเทศ

4. เพิ่มคำอธิบายหน้าที่ของคณะกรรมการในการกำกับดูแลให้กิจการมีนโยบายการเปิดเผยข้อมูล การจัดการข้อมูลลับเพื่อไม่ให้เกิดข้อมูลรั่วไหล การรักษาความลับของข้อมูลลับและข้อมูลที่อาจมีผลกระทบต่อราคาหลักทรัพย์ (market sensitive information)

5. เพิ่มหน้าที่ของคณะกรรมการในการดูแลความเพียงพอของสภาพคล่องทางการเงินและความสามารถในการชำระหนี้ และกลไกที่จะสามารถกอบกู้ฐานะการดำเนินงานได้ ในกรณีกิจการประสบปัญหาทางการเงิน ตลอดจนการดูแลให้พนักงานมีความรู้ความเข้าใจในการบริหารจัดการเงิน และกองทุนสำรองเลี้ยงชีพ

6. เพิ่มความชัดเจนว่า คณะกรรมการควรทำความเข้าใจเรื่องโครงสร้างความสัมพันธ์ของผู้ถือหุ้น ที่อาจมีผลกระทบต่ออำนาจการควบคุมหรือการบริหารจัดการกิจการ

7. เพิ่มความชัดเจนของบทบาทหน้าที่ของประธานกรรมการ และในกรณีที่ประธานกรรมการและกรรมการผู้จัดการใหญ่ไม่ได้มีการแยกออกจากกันอย่างชัดเจน คณะกรรมการอาจแต่งตั้งกรรมการอิสระคนหนึ่งร่วมพิจารณากำหนดวาระการประชุมคณะกรรมการ เพื่อเป็นอีกหนึ่งทางเลือกในการสร้างความถ่วงดุลระหว่างคณะกรรมการและฝ่ายจัดการ

5. การปรับตัวและการเตรียมความพร้อมของบริษัทจดทะเบียน

ความมุ่งหวังของการออก CG Code นี้ คือ เพื่อให้เกิดการนำไปปฏิบัติให้เกิดผล เป็นความยั่งยืนของบริษัท ควบคู่ไปกับสังคมโดยรวม ซึ่งปัจจัยส่วนหนึ่งที่จะเอื้อให้เกิดการนำไปปฏิบัติให้บรรลุผล คือ

1. ผู้ถือหุ้นใหญ่ กรรมการ ตลอดจนฝ่ายจัดการ เข้าใจ เห็นประโยชน์ และตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำที่ทำให้เกิดการกำกับดูแลกิจการที่ดี ซึ่งรวมถึงความเข้าใจของคณะกรรมการในบริบทธุรกิจ ความคาดหวังของผู้มีส่วนได้เสีย โอกาสและความเสี่ยงที่มีผลกระทบต่อการดำเนินกิจการ

2. ความสัมพันธ์ที่ดีระหว่างคณะกรรมการและฝ่ายจัดการซึ่งสามารถนำไปสู่การทำงานร่วมกันในลักษณะ collaborative leadership

3. มีบุคลากรสำคัญที่มีความรู้ สามารถสนับสนุนการทำหน้าที่ของคณะกรรมการได้อย่างเหมาะสม เช่น เจ้าหน้าที่บริหารทางการเงิน เลขานุการบริษัท ผู้ตรวจสอบภายใน เป็นต้น

คณะกรรมการควรได้รับการพัฒนาทักษะที่เหมาะสม ผ่านกระบวนการต่าง ๆ อย่างสม่ำเสมอเช่น การอบรม และการประเมิน เป็นต้น เพื่อให้มั่นใจว่า คณะกรรมการมีความรู้และความเข้าใจเป็นอย่างดีในการปฏิบัติหน้าที่การกำกับดูแลกิจการที่ดี

6. ผู้มีส่วนร่วมในการยกร่าง CG Code

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ขอขอบคุณคณะทำงานเพื่อการพัฒนาความยั่งยืน ของบริษัทจดทะเบียน ผู้บริหารระดับสูงและผู้เชี่ยวชาญด้านบรรษัทภิบาล ตลาดหลักทรัพย์แห่งประเทศไทย ตลอดจนผู้แทนจากบริษัทจดทะเบียน สำหรับข้อเสนอแนะและความคิดเห็นสำหรับการจัดทำ CG Code เพื่อให้มั่นใจได้ว่า CG Code ฉบับนี้สอดคล้องกับกระบวนการทำงานของภาคธุรกิจและสามารถนำไปปฏิบัติได้จริง

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ขอขอบคุณบริษัท ไพร้ซวอเตอร์เฮาส์คูเปอร์ส เอบีเอเอส จำกัด และ Ms. Karin Zia-Zarifi ที่ปรึกษา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ในการจัดทำร่าง CG Code ฉบับภาษาอังกฤษ มา ณ ที่นี้