Detail Content

การกำกับดูแลกิจการที่ดีและการพัฒนากิจการเพื่อความยั่งยืน

การทุจริตคอร์รัปชัน (Anti-corruption)

การพัฒนาอย่างยั่งยืน (Sustainability Development : SD)

การพัฒนาอย่างยั่งยืน คืออะไร

ตลาดทุนมีความสำคัญต่อระบบเศรษฐกิจและสังคมของประเทศ โดยไม่เพียงเป็นแหล่งระดมทุนให้แก่ภาครัฐและเอกชน ช่วยเสริมสร้างความสมดุลให้แก่ระบบการเงิน เป็นกลไกในการขับเคลื่อนระบบเศรษฐกิจ ก่อให้เกิดการจ้างงาน การกระจายรายได้ และเป็นช่องทางการออมการลงทุนของประชาชนอีกด้วย และเมื่อกระแสโลกาภิวัตน์เข้ามามีอิทธิพล การปรับตัวและพัฒนาในทุกด้านของตลาดทุนและผู้ที่เกี่ยวข้องเพื่อให้เข้าสู่มาตรฐานสากลจึงมีความจำเป็น

ในปัจจุบันปฏิเสธไม่ได้ว่า หากต้องการเติบโตและอยู่ได้อย่างยั่งยืน การดำเนินงานของตลาดทุนและผู้ที่เกี่ยวข้องจะต้องไม่ละเลยประโยชน์และผลกระทบต่อสังคม สิ่งแวดล้อมและผู้มีส่วนได้เสีย ไม่ใช่เพื่อผลกำไรทางธุรกิจหรือประโยชน์เฉพาะแก่บุคคลบางกลุ่มอีกต่อไป ดังนั้น กลยุทธ์ในการดำเนินงานจึงต้องกว้างไกลออกไปรวมถึงสังคม สิ่งแวดล้อม และโลกที่เราอยู่ด้วย นั่นคือเป้าหมายตลาดทุนที่ต้องมี

ก.ล.ต. ให้ความสำคัญกับประเด็นด้านความยั่งยืนมาโดยตลอด โดยได้จัดทำแผนการสร้างสภาพแวดล้อมที่เอื้อต่อการพัฒนาตลาดทุนเพื่อความยั่งยืน และผนวกเป็นหนึ่งในเป้าหมายในแผนยุทธศาสตร์ สามารถดูรายละเอียดเพิ่มเติมได้ที่

แผนยุทธศาสตร์ ก.ล.ต.

การทุจริตคอร์รัปชัน (Anti-corruption)

นิยาม “คอร์รัปชัน” (Corruption)

คอร์รัปชัน (Corruption) มีรากศัพท์มาจากภาษาลาตินว่า Corruption เป็นคำที่รู้จักกันดีทั่วไปมานาน แต่ความหมายของคำนี้มีหลากหลายต่างๆ ขึ้นอยู่กับวัตถุประสงค์การใช้ หลักการหรือมุมมองในทางศีลธรรม ทางการเมืองหรือทางเศรษฐศาสตร์ (Magavilla, 2012) ในมุมมองของพฤติกรรมหรือการกระทำนั้น คอร์รัปชัน อาจจัดเป็นอาชญากรรม (crime) ประเภทหนึ่ง ในบางกรณีคอร์รัปชันอาจจะถูกมองในความหมายที่แคบและต่างจากการโกง ยักยอก รีดไถ การขู่ โดยมองว่าคอร์รัปชันเป็นการกระทำของคนสองฝ่ายที่หาประโยชน์ร่วมกันจากฝ่ายที่สาม (Bowles, 1999) เช่น การติดสินบน

องค์การสหประชาชาติให้ความหมายคอร์รัปชัน คือ ไม่ใช่แค่พฤติกรรม แต่เป็นปรากฏการณ์ (phenomenon) ในทางสังคม การเมืองและเศรษฐศาสตร์ ที่เป็นปัญหาสำคัญและเป็นอุปสรรคต่อการพัฒนาเศรษฐกิจและสังคมทั่วโลก (UNODC, 2009) และองค์กรระหว่างประเทศด้านความโปร่งใส Transparency International (TI) ให้นิยามคำว่า คอร์รัปชัน คือ การใช้อำนาจที่ได้รับความไว้วางใจในทางที่ผิด (abuse of entrusted power) เพื่อประโยชน์ส่วนบุคคลซึ่งใช้ได้ทั้งภาครัฐและเอกชน

ภาคประชาคมยุโรปได้ให้คำจำกัดความคอร์รัปชัน หมายถึง การใช้อำนาจสาธารณะที่มิชอบเพื่อผลประโยชน์ส่วนตน หรือการให้สินบน และความประพฤติทั้งหลายของบุคคลซึ่งได้รับมอบหมายหน้าที่และความรับผิดชอบในภาครัฐหรือเอกชนประพฤติที่ฝ่าฝืนหน้าที่ของตน โดยไม่สมควรกับตำแหน่งหน้าที่ของตนในฐานะเจ้าพนักงานแห่งรัฐ เจ้าหน้าที่ในหน่วยงานเอกชน ตัวแทนหรือฐานะความสัมพันธ์อื่นๆ โดยมุ่งประสงค์ให้ได้รับประโยชน์ใดๆ โดยมิชอบสำหรับตนเองหรือผู้อื่น

โดยสรุป คอร์รัปชัน เป็นการกระทำที่มีการใช้อำนาจหรือ การให้สินบน ที่อาจจะผิดหรือไม่ผิดกฎหมายก็ได้ แต่มีเจตนาให้ได้รับประโยชน์อันไม่สมควรจะได้และคอร์รัปชันนั้นเกิดขึ้นได้ทั้งในภาครัฐและภาคเอกชน โดยการคอร์รัปชันในภาคเอกชนอาจหมายถึง การที่ผู้บริหารใช้อำนาจหรือตำแหน่งที่ได้มาจากผู้ถือหุ้น ในการดำเนินงานของบริษัทเพื่อแสวงหาประโยชน์ส่วนตน (ฐานันท์ วรรณโกวิทย์,2554)

การขับเคลื่อนในการแก้ปัญหาคอร์รัปชัน

ปัญหาคอร์รัปชัน เป็นที่ปรากฏอย่างชัดแจ้งและปรากฏในทุกประเทศโดยเฉพาะในสังคมที่กำลังพัฒนา เนื่องจากมีปัจจัยต่าง ๆ จำนวนมากที่เอื้อต่อการเจริญเติบโตของการคอร์รัปชัน ซึ่งก่อให้เกิดผลกระทบในการบั่นทอนความเจริญเติบโตของทุกประเทศทั่วโลก เนื่องจากประเทศใดที่มีการคอร์รัปชันจำนวนมากจะส่งผลกระทบต่อการพัฒนาของประเทศนั้นในทุก ๆ ด้าน จนเป็นเหตุให้บั่นทอนการพัฒนาประเทศอย่างยั่งยืน และเป็นภัยต่อการพัฒนาเศรษฐกิจและสังคมของประเทศเป็นอย่างยิ่ง

ด้วยเหตุนี้ ปัญหาคอร์รัปชันจึงถูกยกเป็นปัญหาสำคัญระดับโลกขึ้นอย่างจริงจัง ทำให้เกิดการจัดตั้งองค์กรเพื่อความโปร่งใสนานาชาติ Transparency International (TI) ในประเทศเยอรมนี ซึ่งได้รับการสนับสนุนจากธนาคารโลก (World Bank) รัฐบาลประเทศต่างๆ และองค์กรข้ามชาติบางองค์กร โดย TI เป็นองค์กรนานาชาติ ไม่มุ่งหวังผลกำไรและเป็นองค์กรภาคประชาสังคมระดับโลก มีเครือข่ายกว่า 120 ประเทศทั่วโลก วัตถุประสงค์หลักในการก่อตั้ง TI คือ 1) ผลักดันการคอรัปชันเป็นวาระของโลก 2) แสดงบทบาทสำคัญในการจัดทำอนุสัญญาการต่อต้านคอร์รัปชัน และ 3) ยกระดับมาตรฐานความแข็งแรงภาครัฐ พร้อมทั้งจัดทำดัชนีภาพลักษณ์คอร์รัปชัน (Corruption Perceptions Index: CPI) เพื่อเป็นตัวชี้วัดปรากฏการณ์คอร์รัปชันในประเทศต่างๆ ทั่วโลก เป็นประจำทุกปีตั้งแต่ปี พ.ศ. 2538 เป็นต้นมา

นอกจากนี้ องค์การสหประชาชาติ ตระหนักว่าเครื่องมือทางกฎหมายต่อต้านคอร์รัปชันเป็นสิ่งจำเป็น จึงได้จัดประชุมเพื่อหาเครื่องมือเหล่านี้ที่สำนักงานใหญ่ the United Nations Office on Drugs and Crime (UNODC) และในปี พ.ศ.2546 ที่ประชุม General Assembly ได้ยอมรับผลข้อตกลงการประชุม United Nations Convention against Corruption (UNCAC) พร้อมทั้งกำหนดให้สำนักงานสหประชาชาติด้าน UNODC เป็นเลขานุการของการประชุม UNCAC และที่ประชุมได้กำหนดให้วันที่ 9 ธันวาคมเป็นวันต่อต้านคอร์รัปชันสากล (International Anti-Corruption Day) เพื่อให้โลกเกิดความตระหนักในการต่อสู้และป้องกันปัญหาคอร์รัปชัน อีกทั้ง UNCAC กำหนดให้ประเทศสมาชิกบัญญัติกฎหมาย จัดระเบียบสถาบัน เพื่อป้องกันคอร์รัปชัน รวมถึงการลงโทษ เพิ่มการบังคับใช้กฎหมายระหว่างประเทศ และขอความร่วมมือจากศาลให้มีกลไกตรวจสอบทรัพย์สินพร้อมทั้งให้มีการแลกเปลี่ยนข้อมูล เพื่อร่วมกันแก้ไขปัญหาการคอร์รัปชัน อย่างมีประสิทธิภาพต่อไป

สำหรับประเทศไทย นอกจากการจัดตั้งหน่วยงานที่ทำหน้าที่ป้องกันและปราบปรามการทุจริตหลายองค์กร เช่น สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (ปปท.) สำนักงานคณะกรรมการป้องกันและปราบปรามการฟอกเงิน (ปปง.) สำนักงานการตรวจเงินแผ่นดิน (สตง.) และมีตัวบทกฎหมายมากมายเพื่อลงโทษผู้กระทำผิดทุจริตคอร์รัปชันแล้วนั้น ความร่วมมือระหว่างภาคเอกชนยังถือเป็นส่วนสำคัญเพื่อแก้ปัญหาทุจริตคอร์รัปชัน ดังเช่น การจัดตั้งโครงการแนวร่วมปฏิบัติของภาคเอกชนไทยในการต่อต้านการทุจริต (Thailand's Private Sector Collective Action Coalition Against Corruption “CAC”) ที่ได้รับการสนับสนุนการจัดทำโดยรัฐบาลและ ป.ป.ช. และดำเนินการโดยความร่วมมือของ 8 องค์กรชั้นนำ อันได้แก่ สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย หอการค้าไทย หอการค้านานาชาติ สมาคมบริษัทจดทะเบียนไทย สมาคมธนาคารไทย สภาธุรกิจตลาดทุนไทย สภาอุตสาหกรรมแห่งประเทศไทย และสภาอุตสาหกรรมการท่องเที่ยวแห่งประเทศไทย

การพัฒนาตลาดทุนไทยกับปัญหาการทุจริตคอร์รัปชัน

ก.ล.ต. ได้ผลักดันให้ธุรกิจมีมาตรการต่อต้านคอร์รัปชัน โดยการออกประกาศให้บริษัทจดทะเบียนเปิดเผยข้อมูลนโยบายและการดำเนินมาตรการต่อต้านการทุจริตคอร์รัปชันในรายงานประจำปี

แบบ 56-1 One Report และ แบบแสดงรายการข้อมูลการเสนอขายหลักทรัพย์ (แบบ 69-1) ซึ่งการเปิดเผยข้อมูลไม่เพียงแต่เป็นประโยชน์แก่ผู้ลงทุนเท่านั้น แต่ยังช่วยให้บริษัทจดทะเบียนสามารถตรวจสอบและปรับปรุงการดำเนินการให้มีประสิทธิภาพมากขึ้นด้วย

นอกจากนี้ ผู้ลงทุนสถาบัน 5 กลุ่ม ได้แก่ กองทุนบำเหน็จบำนาญข้าราชการ สำนักงานประกันสังคม สมาคมบริษัทจัดการลงทุน สมาคมบริษัทหลักทรัพย์ไทย และสมาคมประกันชีวิตไทย ประกาศจับมือต่อต้านการทุจริตคอร์รัปชัน พร้อมประกาศเจตนารมณ์ที่จะร่วมมือในการกำหนดแนวทางการลงทุนที่ดี เมื่อวันที่ 11 มีนาคม 2556 โดยภายใต้ความร่วมมือนี้ จะมีการกำหนดแนวปฏิบัติในการดำเนินงานและการลงทุนของผู้ลงทุนสถาบัน เช่น แนวทางการออกเสียงในการประชุมผู้ถือหุ้น (Proxy Voting Guidelines) เพื่อสนับสนุนให้เกิดบรรษัทภิบาลที่ดี มีความรับผิดชอบต่อสังคม และต่อต้านการทุจริตคอร์รัปชันในบริษัทจดทะเบียนและธุรกิจในตลาดทุน โดยผู้ลงทุนสถาบันทุกกลุ่มถือปฏิบัติไปในแนวทางเดียวกัน ซึ่งจะเป็นการยกระดับตลาดทุนไทยรวมทั้งภาคธุรกิจของไทยให้มีคุณภาพและเป็นที่ยอมรับในระดับสากล

การกำกับดูเเลกิจการ (Corporate Governance :CG)

พัฒนาการของการกำกับดูแลกิจการ

หลังจากวิกฤตการณ์ทางเศรษฐกิจในปี 2540 ประเทศไทยได้เล็งเห็นความสำคัญของการสร้างความเชื่อมั่นในตลาดทุน โดยได้พัฒนาเรื่อง CG อย่างต่อเนื่องมาโดยตลอด ในปี 2545 รัฐบาลได้ประกาศให้เป็น “ปีบรรษัทภิบาล” และได้จัดตั้ง “คณะกรรมการบรรษัทภิบาลแห่งชาติ” โดยมี ฯพณฯ นายกรัฐมนตรีเป็นประธาน พร้อมด้วยผู้แทนจากหน่วยงานทั้งภาครัฐและเอกชนร่วมเป็นกรรมการเพื่อขับเคลื่อนเรื่อง CG ให้เห็นเป็นรูปธรรมมากขึ้น

การกำกับดูแลกิจการ คืออะไร

“การกำกับดูแลกิจการ” หมายถึง ความสัมพันธ์ในเชิงการกำกับดูแล รวมทั้งกลไกมาตรการที่ใช้กำกับการตัดสินใจของคนในองค์กรให้เป็นไปตามวัตถุประสงค์ ซึ่งรวมถึง (1) การกำหนดวัตถุประสงค์และเป้าหมายหลัก (objectives) (2) การกำหนดกลยุทธ์ นโยบาย และพิจารณาอนุมัติแผนงานและงบประมาณ และ (3) การติดตาม ประเมิน และการดูแลการรายงานผลการดำเนินงาน ทั้งนี้ เพื่อการสร้างความเชื่อมั่นให้แก่ผู้ลงทุน และการสร้างคุณค่าให้กิจการอย่างยั่งยืน

ในกรณีของบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์ จะเห็นความสำคัญของ CG ได้อย่างชัดเจน เนื่องจากประชาชนจำนวนมากซึ่งเป็นผู้ถือหุ้นไม่สามารถเข้าร่วมบริหารจัดการบริษัทได้อย่างใกล้ชิด จึงต้องแต่งตั้งบุคคลที่ไว้วางใจให้เป็นกรรมการเพื่อเข้าไปควบคุมดูแลผู้บริหารบริษัทอีกทอดหนึ่ง การที่จะเกิดความมั่นใจและไว้วางใจกันเป็นทอด ๆ เช่นนี้ได้ ก็จะต้องมีการกำกับดูแลกิจการที่ดี กล่าวคือ กรรมการต้องทำหน้าที่เพื่อรักษาผลประโยชน์ของบริษัท และผู้ถือหุ้นอย่างเต็มที่ ไม่ใช้ตำแหน่งในการหาประโยชน์หรือฉวยโอกาสจากบริษัท ดูแลผู้บริหารและฝ่ายจัดการให้ทำงานอย่างมีประสิทธิภาพ เพื่อให้ผู้ถือหุ้นได้รับผลตอบแทนที่คุ้มค่ากับเงินลงทุนที่ใส่เข้ามาในบริษัท ในขณะเดียวกันก็ต้องให้สิทธิผู้ถือหุ้นรับทราบข้อมูลของบริษัท ตัดสินใจในเรื่องสำคัญ รวมถึงตรวจสอบการทำงานของกรรมการและผู้บริหาร

ความสำคัญของการกำกับดูแลกิจการ

การที่บริษัทมีการกำกับดูแลกิจการย่อมส่งผลดีทั้งกับบริษัท และกับตลาดทุนโดยรวม ดังนี้

ประโยชน์ต่อบริษัท ได้แก่ (1) สามารถแข่งขันได้และมีผลประกอบการที่ดีโดยคำนึงถึงผลกระทบในระยะยาว (2) ประกอบธุรกิจอย่างมีจริยธรรม เคารพสิทธิและมีความรับผิดชอบต่อผู้ถือหุ้นและผู้มีส่วนได้เสีย (3) เป็นประโยชน์ต่อสังคม และพัฒนาหรือลดผลกระทบด้านลบต่อสิ่งแวดล้อม และ (4) สามารถปรับตัวได้ภายใต้ปัจจัยการเปลี่ยนแปลง

ประโยชน์ต่อตลาดทุนโดยรวม ได้แก่ สร้างความเชื่อมั่น เพิ่มความต้องการซื้อ เพิ่มสภาพคล่อง และระดับราคา ซึ่งเป็นประโยชน์ต่อการระดมทุนของบริษัท

มาตรฐานสากลด้านการกำกับดูแลกิจการ

มาตรฐานสากลด้านการกำกับดูแลกิจการที่ใช้เป็นบรรทัดฐานในหลายประเทศ คือ OECD Principles of Corporate Governance ซึ่งมีการปรับปรุงครั้งล่าสุดเมื่อปี 2566 ทั้งนี้ หน่วยงานกำกับดูแลตลาดทุนอาเซียน (ASEAN Capital Market Forum: ACMF) ได้นำหลักการดังกล่าวมาปรับใช้เป็นเกณฑ์การประเมินการกำกับดูแลกิจการบริษัทจดทะเบียนในระดับอาเซียน (ASEAN Corporate Governance Scorecard) โดยมีเนื้อหาแบ่งเป็น 4 หมวด ดังนี้

A: สิทธิของผู้ถือหุ้นและการปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียมกัน

หลักการ: คุ้มครองสิทธิและอำนวยความสะดวกแก่ผู้ถือหุ้นในการใช้สิทธิในเรื่องต่าง ๆ ที่ตนเองสมควรได้รับ และการปฏิบัติที่เท่าเทียมกันต่อผู้ถือหุ้นทุกราย ซึ่งรวมถึงผู้ถือหุ้นส่วนน้อยและผู้ถือหุ้นต่างชาติ โดยผู้ถือหุ้นส่วนน้อยควรได้รับการคุ้มครองสิทธิจากการกระทำที่เป็นการเอาเปรียบไม่ว่าโดยตรงหรือโดยอ้อมของผู้ถือหุ้นที่มีอำนาจควบคุม

B: การคำนึงถึงบทบาทของผู้มีส่วนได้เสีย และการพัฒนาธุรกิจเพื่อความยั่งยืน

หลักการ: สิทธิของผู้มีส่วนได้เสียของบริษัท ไม่ว่าจะเป็นสิทธิที่กำหนดโดยกฎหมายหรือโดยข้อตกลงที่ทำร่วมกัน โดยตระหนักว่าความสัมพันธ์และความร่วมมือที่ดีระหว่างบริษัทกับผู้มีส่วนได้เสียเป็นปัจจัยที่จะช่วยส่งเสริมให้บริษัทสามารถเจริญเติบโตได้อย่างยั่งยืน

C: การเปิดเผยข้อมูลและความโปร่งใส

หลักการ: การเปิดเผยข้อมูลที่สำคัญเกี่ยวกับบริษัทอย่างถูกต้อง ครบถ้วน และทันเวลา ซึ่งข้อมูลที่สำคัญได้แก่ สถานการณ์ทางการเงิน ผลการดำเนินงาน โครงสร้างการถือหุ้น และการกำกับดูแลกิจการของบริษัท

D: ความรับผิดชอบของคณะกรรมการ

หลักการ: บทบาทหน้าที่ของคณะกรรมการในการชี้แนะทิศทางการดำเนินงานของบริษัท การติดตามดูแลการทำงานของฝ่ายจัดการ และการแสดงความรับผิดชอบตามหน้าที่ (accountability) ของคณะกรรมการที่มีต่อบริษัทและผู้ถือหุ้น

การประเมินด้านการกำกับดูแลกิจการ

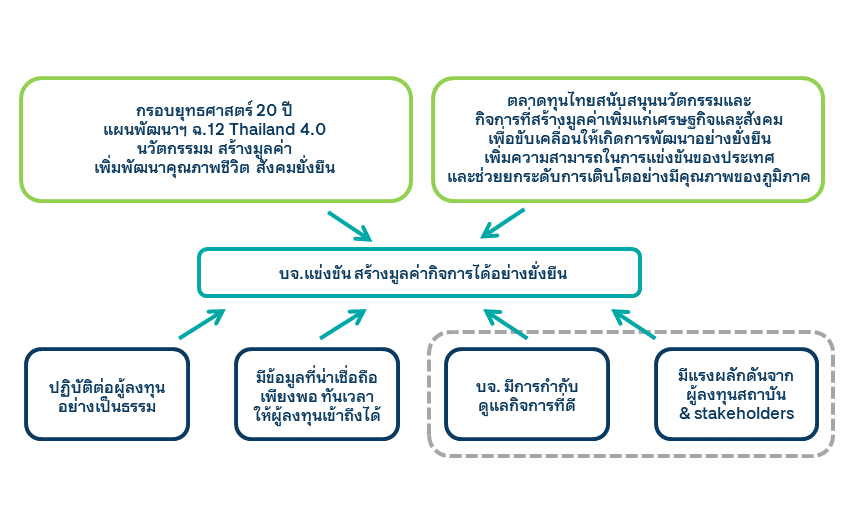

ตลาดทุนไทยถูกประเมินด้านการกำกับดูแลกิจการโดยหลายหน่วยงานต่างประเทศ เช่น CG Watch โดย Asian Corporate Governance Association ร่วมกับ CLSA Asia-Pacific Markets ซึ่งผลการประเมินแสดงให้เห็นว่า ตลาดทุนไทยเป็นผู้นำของภูมิภาคและประสบความสำเร็จอย่างสูงด้านการกำกับดูแลกิจการของบริษัทจดทะเบียน เนื่องจากมีการยกระดับมาตรฐานต่าง ๆ ด้วยการแก้ไขกฎหมาย กฎเกณฑ์ และแนวปฏิบัติ รวมถึงการกำกับดูแลที่สอดคล้องกับมาตรฐานสากลมากขึ้น

นอกจากนี้ หลังจากมีการจัดตั้งประชาคมเศรษฐกิจอาเซียน (AEC) ซึ่งก่อให้เกิดความร่วมมือในด้านต่าง ๆ รวมถึงด้านตลาดทุน ก.ล.ต. อาเซียน หรือ ASEAN Capital Market Forum เรียกกันสั้น ๆ ว่า ACMF ได้จัดทำแผนปฏิบัติการเพื่อเชื่อมโยงตลาดทุนอาเซียน โดยมีวัตถุประสงค์ เพื่อร่วมกันกำหนดกฎเกณฑ์ระเบียบและมาตรฐานกลางของตลาดทุนในกลุ่มอาเซียน ซึ่งรวมถึงการยกระดับการกำกับดูแลกิจการ (“CG”) ของบริษัทจดทะเบียนในอาเซียนให้ทัดเทียมกับสากลด้วย ดังนั้น ACMF จึงได้เริ่มดำเนินโครงการประเมินการกำกับดูแลกิจการของบริษัทจดทะเบียนในภูมิภาคอาเซียนหรือ ASEAN CG Scorecard บริษัทจดทะเบียน เพื่อให้ผู้ลงทุนต่างประเทศมีข้อมูลเกี่ยวกับ CG ของบริษัทในอาเซียนประกอบการตัดสินใจลงทุน

หลักการกำกับดูแลกิจการที่ดี สำหรับบริษัทจดทะเบียนปี 2560

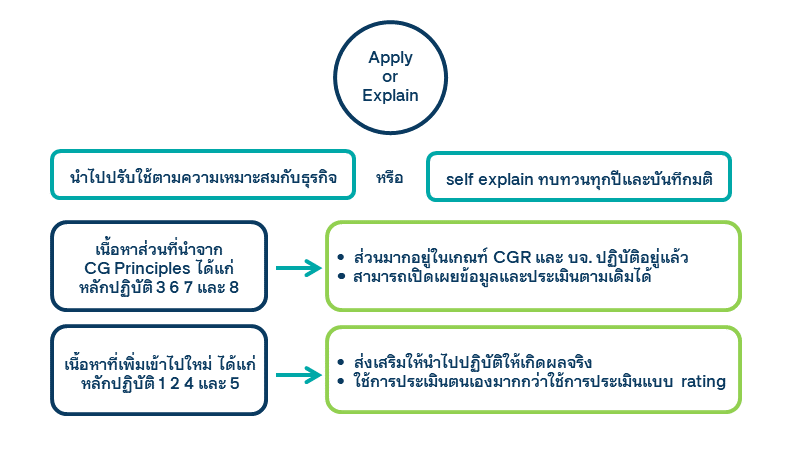

ตลาดทุนไทยได้ใช้หลักการกำกับดูแลกิจการที่ดีที่ตลาดหลักทรัพย์แห่งประเทศไทยกำหนด เป็นกลไกสำคัญ ในการเสริมสร้าง CG ในบริษัทจดทะเบียนมาตั้งแต่ต้นจนประสบความสำเร็จเป็นอย่างดี โดยในช่วงแรก ตลาดหลักทรัพย์แห่งประเทศไทยได้ออกหลัก CG 15ข้อ และต่อมาพัฒนาเป็นหลักการกำกับดูแลกิจการที่ดี โดยแบ่งเป็น 5 ข้อ ตาม OECD Principles ที่ใช้ในขณะนั้น และเพื่อผลักดันให้บริษัทจดทะเบียนปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีดังกล่าว สำนักงานได้กำหนดให้บริษัทจดทะเบียนเปิดเผยข้อมูลในแบบ 56-1เกี่ยวกับการปฏิบัติตามหลักการนั้นบนหลัก “Comply or Explain” และสมาคมส่งเสริมสถาบันกรรมการไทยได้ประเมินการปฏิบัติตามหลักการกำกับดูแลกิจการนั้นจากข้อมูลที่เปิดเผย (Corporate Governance Report: CGR) โดยแสดงผลประเมินเป็น 1-5 ดาว และเปิดเผยรายชื่อบริษัทที่ได้ 3 ดาวขึ้นไป การประเมินดังกล่าวเป็นแรงกระตุ้นอย่างดีให้บริษัทจดทะเบียนให้ความสนใจกับการพัฒนา CGให้มีคะแนนสูงขึ้น และเมื่อรวมกับมาตรการส่งเสริมสนับสนุน การอบรม การให้รางวัลของหน่วยงานต่าง ๆ ทั้งสำนักงาน ตลาดหลักทรัพย์แห่งประเทศไทย สมาคมส่งเสริมสถาบันกรรมการไทย สมาคมบริษัทจดทะเบียนไทย สมาคมส่งเสริมผู้ลงทุนไทย และองค์กรอื่น ๆ ที่เกี่ยวข้อง ทำให้ภาพรวม CG ของบริษัทจดทะเบียนไทยดีขึ้น จนอยู่ในระดับผู้นำของตลาดในภูมิภาคนี้

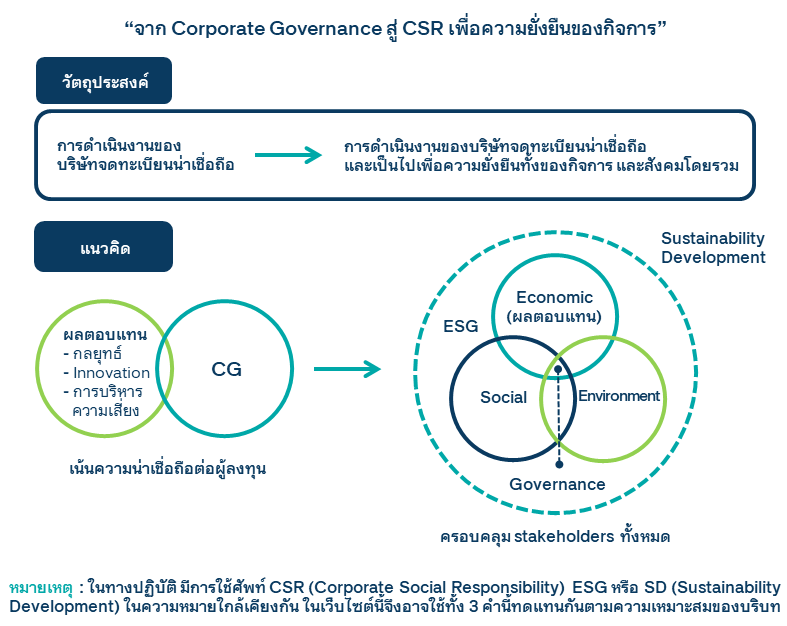

แม้การดำเนินการที่ผ่านมาของไทยจะประสบความสำเร็จด้วยดี แต่การพัฒนา CG ต่อไป มีความท้าทาย คือปัญหาความเปลี่ยนแปลงทางสังคมและความเสื่อมโทรมของสิ่งแวดล้อมของโลก ซึ่งส่วนหนึ่งเกิดจากการพัฒนาอุตสาหกรรม ระบบทุนนิยม และการขยายตัวของภาคธุรกิจ จึงทำให้องค์กรต่าง ๆ ทั้งในระดับสากล ในประเทศ และผู้ลงทุนต่างๆ ได้เรียกร้องให้บริษัทมีความรับผิดชอบทางสังคมและสิ่งแวดล้อมเพิ่มขึ้น นอกเหนือจากการมี CG ที่ดี

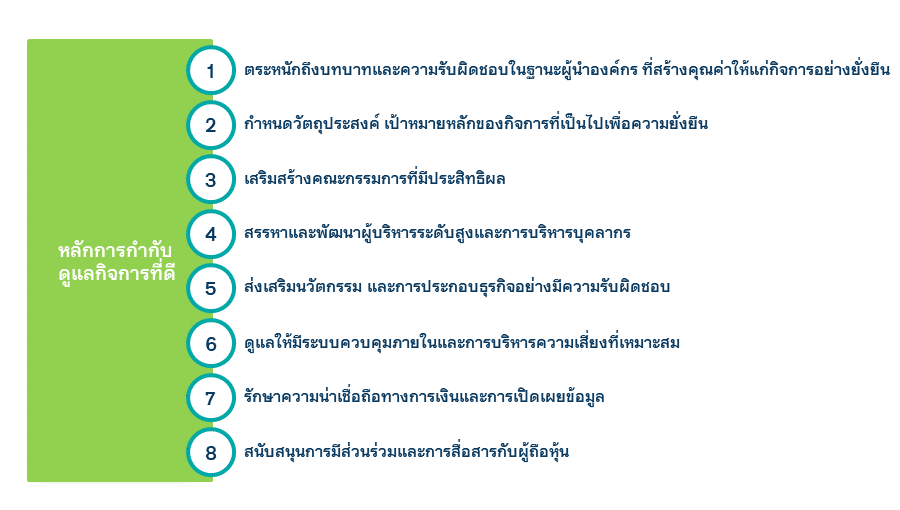

สำนักงานจึงเห็นความจำเป็นในการออกหลักการกำกับดูแลกิจการที่ดีใหม่เพื่อเป็นหลักปฏิบัติสำหรับคณะกรรมการ ซึ่งมีบทบาทผู้นำที่รับผิดชอบในกลไกบรรษัทภิบาลของบริษัทจดทะเบียน โดยหลักปฏิบัติดังกล่าวจะบูรณาการประเด็นทางสังคมและสิ่งแวดล้อมเข้าไปอยู่ในกระบวนการทางธุรกิจ ตั้งแต่การกำหนดทิศทาง กลยุทธ์ กระบวนการดำเนินงาน การติดตามและการรายงาน เพื่อให้คณะกรรมการสามารถใช้เป็นกรอบในการกำกับดูแลให้บริษัทจดทะเบียนดำเนินงานอย่างมีความรับผิดชอบต่อสังคมและสิ่งแวดล้อม และเป็นไปเพื่อการสร้างคุณค่าให้กิจการอย่างยั่งยืน

การนำ CG Code ไปใช้และการเปิดเผยข้อมูล

คณะทำงานเพื่อการพัฒนาความยั่งยืนของบริษัทจดทะเบียน